Moskovan psykologinen ja sosiaalinen instituutti

G. Elektrostal

Ei-rautametallien metallurgia

Valmistaja:

Ryhmäopiskelija

Tarkista:

K.E.N., apulaisprofessori Kan E.A.

2001 vuosi

Ei-rautametallien metallurgia

Kupariteollisuus

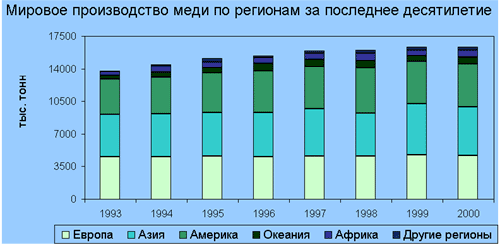

Maailmanvarat ja kuparintuotanto

Kuvassa 3 esitetään tärkeimpien tuottajien malmintuotanto ja kuparintuotanto.

Koska malmin kuparipitoisuus on pieni ja keskimäärin 0,3 - 1%, kuparimalmin kuljetus on taloudellisesti tehotonta. Tästä syystä kuparin käsittelyjaksot malmin louhinnasta rikasteen tuotantoon liittyvät yleensä maantieteellisesti ja sijaitsevat alueilla, joilla kuparimalmeja esiintyy. Konsentraatti ja kuplakupari voidaan kuitenkin kuljettaa hyvin. Lisäksi puhdistetun kuparin tuotantoon tarvitaan merkittäviä energiakustannuksia. Seurauksena oli, että vasta viime vuosikymmeninä suurimmat kuparimalmia tuottavat maat ovat alkaneet lisätä puhdistetun kuparin osuutta kokonaistuotannosta. Tämä prosessi on kuitenkin edelleen erittäin hidas. Esimerkiksi Chile puhdistaa vain 60 prosenttia kuparista. Samanlaisessa tilanteessa ovat Meksiko, Indonesia ja Peru, jotka eivät voi puhdistaa kaikkia louhittuja kuparia.

Kuparin tuotanto maailmassa

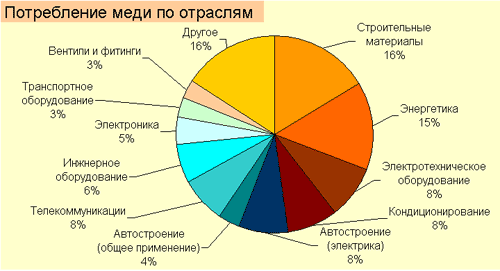

Ominaisuuksiensa, kuten joustavuuden, korroosionkestävyyden, sähkönjohtavuuden, korkeiden esteettisten ominaisuuksien ja suhteellisen alhaisten kuparintuotannon ja uuton kustannusten takia sitä voidaan käyttää useilla teollisuudenaloilla lääketieteestä elektroniikkaan. Kuparin käytön yksityiskohtainen prosenttijakauma on esitetty kuviossa 4.

Useimpien metallien käytön intensiteetti - ts. Metallien kulutus talouden kasvunopeudesta riippuen - on kunkin maan yksilöllinen indikaattori. Kuitenkin on yleisiä malleja: alun perin alhainen metallin käyttöaste ei-teollisissa talouksissa perustuu metallin nykyiseen käyttöön maassa, jossa on vähäistä vientiin suuntautumista. Samalla kun talouden kehitystä tehostetaan, metallin käyttöaste alkaa nousta - kun intensiivisessä kasvuvaiheessa, kun maat alkavat teollistua, metallien käyttöaste hidastuu ja saavuttaa kyllästymisvaiheen, joka vastaa taloudellisen kehityksen tasoa, kun talous saavuttaa kypsän kehitysvaiheen (teollisuusmaiden taso). Jos metallin kulutus kasvaa myöhemmissä vaiheissa, se tapahtuu vain suhteessa talouskasvun nopeuteen, ylittäen harvoin muutama prosentti vuodessa.

Kuparinkulutuksen kasvu taloudellisen yhteistyön ja kehityksen järjestön (OECD) maissa on jo vuosikymmenien ajan ollut tämän mallin mukaista. Kolmenkymmenen vuoden ajanjaksolla 1960–1990 kuparin kulutuksen arvioitu kasvuvauhti vastasi keskimäärin 1,5%: n vuotuista arvoa ja jäi jonkin verran jälkeen talouksien kasvunopeudesta. Markkinoiden suhdannevaihtelut olivat yhdenmukaisia \u200b\u200benergian nykyisen kulutuksen, energiakustannusten ja BKT: n kasvun kanssa tietyssä maassa, ja useimpien asiantuntijoiden määritelmän mukaan metallien käytön kasvu on nyt saavuttanut kylläisyyspisteen useimmissa maissa. Pieniä poikkeuksia ovat Tyynenmeren kehitysmaat, Kiina, jotkut Etelä-Amerikan maat ja Afrikka, ts. maat, joiden taloudessa tapahtuu merkittäviä muutoksia ja jotka kehittyvät (kuva 5).

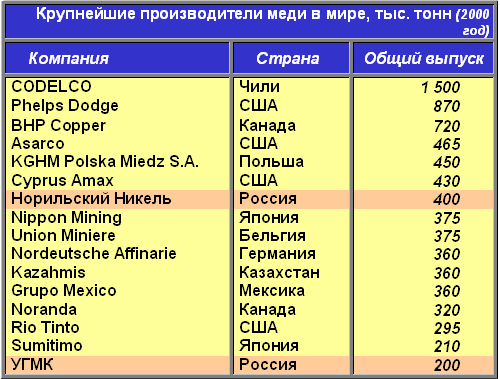

Kuten edellä todettiin, maailman suurimmat kuparintuottajat ovat keskittyneet pääsääntöisesti kuparimalmin esiintymisalueisiin. Lisäksi markkinoiden viimeisimpiä suuntauksia seuraten kaikki suuret kuparintuottajat 1990-luvun lopulla ja 2000-luvun alkupuolella toteuttivat aktiivisia laajentumis- ja konsolidointiprosesseja. Venäjän edustajat eivät säästäneet tätä suuntausta. Joten useiden maan kuparimarkkinoilla toimivien yhdistysten jälkeen muodostettiin vakaa tasapaino, jota tukivat kaksi suurta toimijaa - Ural Mining and Metallurgical Company (UMMC), joka yhdistää pääasiassa eurooppalaisia \u200b\u200byrityksiä kuparin tuotantoon ja talteenottoon Venäjällä, ja MMC Norilsk Nickel, joka konsolidoitui enimmäkseen pohjoisen teollisuuden yrityksiä. Nämä molemmat yritykset ovat suurimpia ja miehittää korkeita asemia kuparintuottajien maailmanjärjestyksessä.

Alan johtava yritys on Chilen valtionyhtiön CODELCO määräysvallassa oleva yritys. Kun otetaan huomioon yhteishankkeet vuoden 2000 alussa, sen kokonaistuotanto ylitti 1 500 miljoonaa tonnia. CODELCO: lle lähin kilpailija on amerikkalainen Phelps Dodge, joka pääasiallisen kilpailijansa Kypros Amaxin oston ansiosta vuonna 1998 pääsi lähes kiinni Chilen valmistajaan. Maailman johtavien johtajien jakauma kuparintuotannossa vastaa taulukossa 6 esitettyä.

Kuvio 6

Teollisuuden yhdistämisprosessit

Suurimmat olivat kaksi Pohjois-Amerikan valmistajien välistä kauppaa. Ensimmäinen näistä on yhdysvaltalaisen Phelps Dodge -yrityksen ostama kilpailija Kypros Amax. Phelps Dodge aikoi alun perin ottaa haltuunsa pienemmät kilpailijansa Asarcon ja Kyproksen Amaxin, joiden arvioitu arvo on 2,75 miljardia dollaria. Onnistuessaan tämä toimenpide mahdollisti PD: n ohittaa Chilen yrityksen CODELCO tuotannon suhteen ja tulla suurimmaksi kuparintuottajaksi, jonka vuotuinen tuotanto on 1,7 miljoonaa tonnia kuparia vuodessa. Yhdistetty hankinta epäonnistui. Viime aikoina meksikolainen kaivosyhtiö Grupo Mexico puuttui neuvotteluprosessiin ja tarjosi Asarcon osakkeenomistajille suotuisammat ehdot, onnistui voittamaan PD: n. Seurauksena on, että PD osti vain Kyproksen Amaxin osakkeet varoistaan \u200b\u200b1,8 miljardilla dollarilla. Näiden kauppojen jälkeen sekä Phelps Dodge että Grupo Mexico vahvistivat merkittävästi asemaansa globaaleilla markkinoilla ottaen toisen ja kolmannen sijan suurimpien kuparintuottajien joukossa.

Japanilaiset ja korealaiset valmistajat ilmoittivat yhtä suurista yhdistämissuunnitelmista vuonna 1999: Nippon Mining & Metals Co., Mitsui Mining & Smelting Co., Dowa Mining Co ja LG Group. Näiden yritysten kokonaistuotanto ylitti miljoona tonnia kuparia, mikä antoi aasialaisille tuottajille mahdollisuuden sijoittua kolmannelle sijalle maailmassa tuotannon suhteen. Lisäksi eteläkorealainen yritys LG sulautti omaisuuden japanilaisen Nikon kanssa, mikä antoi meille mahdollisuuden puhua sulautumisen vakaista suuntauksista. Yhteenvetona näistä toimista voimme lainata esimerkkinä taulukon, joka kuvaa kuparisulattimien integraatioprosesseja suuriin ryhmittymiin (kuva 7).

Nämä yhdistämisprosessit vaikuttivat aktiivisesti sekä yksittäisten markkinaosapuolten kehitysstrategiaan että koko alaan. Tässä mielessä kiinalaisten sulattoyritysten strategiset suunnitelmat ovat eniten kiinnostavia. Tosiasia, että Kiinan kupariteollisuuden piirre on yritysten voimakas pirstoutuminen: maassa on noin 10 suurta ja keskisuuria yritystä, joiden vuosituotanto on noin miljoona tonnia kuparia vuodessa. Niiden yhdistäminen yhdeksi valtion hallitsemiseksi konserniksi voi tehdä Kiinasta aktiivisen toimijan kansainvälisillä kuparimarkkinoilla. Toistaiseksi kiinalaisten tällaiset suunnitelmat ovat kuitenkin vielä kaukana valmista.

Venäjän tilanne

Venäjän tärkeimmät kuparimalmiesiintymät sijaitsevat Krasnojarskin alueella ja Uralissa. Lisäksi venäläiset yritykset saavat merkittäviä määriä malmia Kazakstanista ja Mongoliasta. Kuitenkin toisin kuin pohjoisissa esiintymissä, kuparimalmiesiintymät näillä alueilla on jo nyt kehittynyt huomattavasti, mikä yhdessä näiden valtioiden oman tuotantopohjan kehittämisen kanssa vähentää Kazakstanin ja Mongolian raaka-aineiden houkuttelevuutta kotimaisille jalostajille.

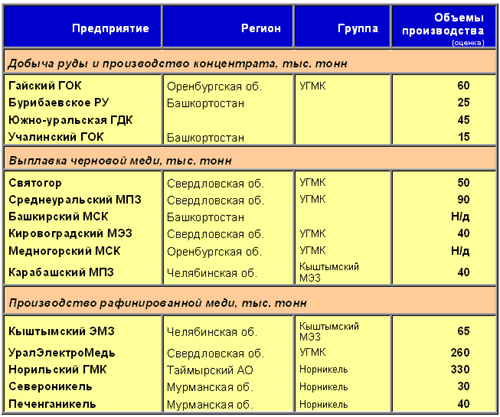

Venäjän federaation pääasiallinen kuparituotanto sekä talletukset ovat keskittyneet Uraliin ja arktiseen alueeseen. Yli 70% kokonaistuotannosta tuottaa vertikaalisesti integroituneet MMC Norilsk Nickel -yritykset. Tämän osakeyhtiön rakenteeseen kuuluvat Norilskin kaivos- ja metallurgiayhtiö, Severonickel ja Pechenganickel. Lisäksi yrityksen rakenteeseen kuuluu useita kaivos- ja jalostusyrityksiä. Loput tuotannosta vastaavat Uralin alueen yritykset, kuten JSC Uralelectromed tai JSC Kyshtym Copper Elektrolyytitehdas, katso kuvio 8.

Konsolidointiprosessit eivät myöskään ohittaneet venäläisiä yrityksiä. Viimeisen kolmen vuoden aikana Venäjän markkinoille on muodostunut kolme vakaata vertikaalisesti integroitunutta ryhmää. Suurin niistä on MMC Norilsk Nickel. Yrityksen rakenne muodostettiin vuoden 1989 loppuun mennessä, ja seuraavana ajanjaksona yritys toteutti lukuisia muutoksia, joiden tarkoituksena oli parantaa johtamisrakennetta ja varmistaa tuotannon parempi ohjattavuus. Tällä hetkellä yritys laajenee aktiivisesti Venäjän kuparinkäsittelymarkkinoilla (Tuimsky OTsM -tehdas, Pietarin Krasny Vyborzhets on jo hankittu), mikä antaa meille mahdollisuuden kutsua Norilsk Nickel -yritystä monipuoliseksi vertikaalisesti integroituneeksi tilaksi, jolla on täydellinen kuparinjalostuksen kierros. Kuparin lisäksi yritys on maailman suurin nikkeli- ja platinaryhmämetallien tuottaja.

Venäjän toiseksi suurin kuparitila on Ural Mining and Metallurgical Company. Se perustettiin vuoden 1999 lopulla yhdistämällä seuraavat yritykset vertikaalisesti integroituneeksi yritykseksi: Uralelectromed Combine, Gaysky GOK, Safyanovskaya Copper, Sibkabel Tomsk Plant, Kirovograd Metallurgical Company, Sredneuralsky Copper Smelter, Svyatogor JSC. Lisäksi UMMC: n omistajat saivat osakkeita Kirovin värimetallien käsittelylaitoksen johdossa.

Erikseen teollisuudessa on yrityksiä, jotka on muodostettu toisen Ural-tuottajan - Kyshtymin kuparielektrolyyttilaitoksen - ympärille. Yritykset tekevät aktiivista yhteistyötä Karabashin sulaton, Etelä-Uralin kaivosyhtiön ja useiden muiden pienten teollisuudenalojen kanssa.

Nykyiselle tilanteelle on ominaista melko vakaa pelaajien asema ja merkittävä teollisuuden keskittyminen. Suotuisa tekijä on se, että melkein kaikki johtavat jalostusyritykset ovat joko liittyneet johonkin näistä ryhmistä tai ovat pitkäaikaisia \u200b\u200bstrategisia kumppaneita, mikä sulkee pois hintasodat ja omaisuuden uudelleenjaon. Lisäksi kotimaisten kuparintuottajien määräävä asema maailmanmarkkinoilla voi vaikuttaa merkittävästi "punaisen" metallin hintaan.

Nikkeliteollisuus

Nikkeli on luonnossa esiintyvä alkuaine, joka esiintyy erilaisten oksidien, sulfidien, silikaattien muodossa ja kuuluu strategisiin mineraaleihin. Sen merkitys selittyy monilla ainutlaatuisilla ominaisuuksilla: nikkelin lisääminen seoksisiin lisää lujuutta, kulutuskestävyyttä, korroosionkestävyyttä, lisää lämmön ja sähkönjohtavuutta, parantaa magneettisia ja katalyyttisiä ominaisuuksia. Nikkeliseokset ovat välttämättömiä monilla aloilla, esimerkiksi suihkumoottorien valmistuksessa. Kaikki tämä johti siihen tosiseikkaan, että nikkelistä on tullut yksi tärkeimmistä metalleista, jonka käyttö johtuu monista ainutlaatuisista ominaisuuksistaan \u200b\u200bja sovellettavuudestaan \u200b\u200bmelkein kaikilla teollisuudenaloilla.

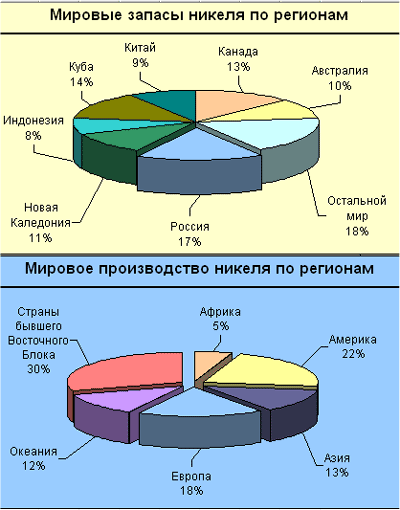

Maailmanreservit

Kanadan, Venäjän, Kiinan ja Etelä-Afrikan "Nikkeliteollisuuden mineraali- ja raaka-ainepohja" (tekijät L. V. Igrevskaya, A. P. Stavsky) mukaan Kanadassa, Venäjällä, Kiinassa ja Etelä-Afrikassa 90 - 100% nikkeliä sisältyy sulfidi-talletuksiin, Australiassa niiden osuus on noin 50% varastossa. Muissa viidessä maassa nikkelivarat liittyvät lateriittisäiliöihin.

Nikkeliä ja nikkeliä sisältäviä malmeja louhitaan yli 20 maassa. Suurimmat kaivosalan nikkelituotteiden määrät ovat vuodesta toiseen tuotettu Venäjällä (235 tuhatta tonnia nikkeliä metallina, mikä on 21,9% maailman tuotannosta vuonna 1997), Kanadassa (190,5 tuhat tonnia - 17,8%), Uudessa-Kaledoniassa (137,1 tuhat). tonnia - 12,8%), Australia (123,4 tuhat tonnia - 11,5%), Indonesia (71,1 tuhat tonnia - 6,6%), Kuuba (61,5 tuhat tonnia - 5,7%) ja Kiina (46,7 tuhat tonnia - 4,4) %).

Venäjällä nikkeliteollisuuden mineraalivarojen perusta muodostuu Norilskin alueen sulfidikupari-nikkeliesiintymistä: Norilsk-1, Talnakhskoje ja Oktyabrskoje. Niiden osuus on vähintään 85% maan vahvistetuista nikkelivarannoista. 10% vahvistetuista nikkelivarannoista on Murmanskin alueen sulfidi-talletuksissa. Jäljelle jäävät 5% liittyy silikaattimikkelin malmeihin, jotka ovat peräisin eteläisen Uralin saostumista. Nikkelintuotannon maailman johtava yritys ja sen päätuottaja Venäjällä on RAO Norilsk Nickel, joka tuottaa ja sulaa noin 95% maan metallista. Viime vuosien tärkein kehityskohde on Norilskin alueen rikkaat malmit, joiden keskimääräinen nikkelipitoisuus on 3,12–3,65%.

Kanadassa kaikki vahvistetut nikkelivarat on keskitetty sulfidiesiintymiin, joista suurin osa sijaitsee Ontarion ja Manitoban maakunnissa. Nikkelin rikkaimmat malmit sisältävät jopa 9% nikkeliä, tavalliset - 0,7–1,5%. Thompsonin malmipiiristä (Manitoba) on löydetty 19 esiintymää, kun taas vain kolmea kehitetään. Malmien keskimääräinen nikkelipitoisuus on 2,77%. Kanadan pohjoisosassa (Quebec ja Newfoundland) on tutkittu useita kupari-nikkelivarantoja: 5 Raglanin malmipiirin esiintymää, joiden vahvistetut kokonaisvarannot ovat 14,4 miljoonaa tonnia malmia, joka sisältää 3,17% nikkeliä, ja Voysi Bay -esiintymän, jonka resurssien arvioidaan olevan 116 miljoonaa tonnia malmia, josta 31,7 miljoonaa tonnia - todistetut varannot, joiden keskimääräinen laatu on 2,83% Ni. Nikkelin tuotantoa Kanadassa hoitaa Inco Ltd. ja Falconbridge Ltd., Sherritt International Corp -. Inco Ltd: n osakkeelle yli 70% maan louhitusta nikkelista ja enintään 2/3 ensiötuotannosta.

Uusi-Kaledoniassa kehittyneiden malmiesiintymien kapasiteetti on 1,8 - 9 m. Maan suurin nikkeliyritys on ranskalaisen Eramet -yrityksen tytäryhtiö Ste le Nickel (SLN) (90%). Yhtiö hallitsee jopa 55–60% nikkelituotannosta Uudessa-Kaledoniassa ja sulauttaa suurimman osan malmeista ferronickeliksi. Loput kentät ovat useiden pienten paikallisten yritysten kehittämiä. Keskimääräinen nikkelipitoisuus on 2,5–3%. Noin puolet louhitusta nikkelista viedään maasta malmien muodossa.

Kuubassa tunnetaan useita suuria talletuksia, jotka sijaitsevat pääasiassa maan kaakkoisosassa Holguinin maakunnassa. Yleisin malmityyppi on oksidi, jolla on suhteellisen alhainen nikkelipitoisuus (keskimäärin noin 1,3%) ja korkea-koboltti (jopa 0,2%). Talletuksia, lukuun ottamatta yhtä kanadalaista yritystä, Sherritt International Corp., omistaa ja kehittää valtion omistama kuubalainen yritys La Compania General de Niquel S.A. (Kenraali nikkeli).

Indonesiassa tunnetaan avoimesti 11 nikkelisilikaattimalmin esiintymää. Malmien keskimääräinen nikkelipitoisuus on 1,5–1,8%. Maan louhituista kolmesta talletuksesta kaksi kuuluu valtionyhtiölle P.T. Aneka Tambang, yksi - Kanadalainen Inco Ltd. Australiassa Länsi-Australian nikkelin maakunnasta muodostuu noin 40 kuparinikkelimalmiesiintymää. Keskimääräinen nikkelipitoisuus on 2,1%, mutta joissain esiintymisissä se saavuttaa 9,5%. Suurimman osan talletuksista omistaa ja kehittää yksi maailman suurimmista kaivosyhtiöistä - Western Mining Corp. Holdings Ltd. (WMC), jonka osuus on jopa 85% nikkelilouhitusta. Nikkelin ensisijainen tuotanto tapahtuu maassa kolmella tehtaalla, jotka omistavat WMC ja Queensland Nickel Inc. Katso yksityiskohdat globaalin nikkelivarannon jakautumisesta kaaviosta 9.

Kuvio 9

10. Meksiko tuotti viime vuonna 550 tuhatta tonnia kuparia. Vuoteen 2014 verrattuna indikaattori nousi 35 tuhatta tonnia. On huomattava, että Meksikossa sijaitseva kaivosyhtiö Grupo México on yksi maailman suurimmista kuparintuottajista.

![]()

9. Seuraava kuparintuottajien luettelossa oleva maa on Sambia, jossa viime vuonna tuotettiin 600 tuhatta tonnia tätä metallia. Kupariteollisuus on yksi tämän maan avainaloista, kupari on yksi tärkeimmistä vientitavaroista.

Kazakstan hidastaa teollisuuden kasvua

7. Venäjän federaatio oli seitsemännessä sijassa 740 tuhannen tonnin kuparituotannolla. On huomionarvoista, että kuten Kanadassa, kuparintuotannon määrä laski Venäjän federaatiossa vuoteen 2014 verrattuna 2 tuhatta tonnia. Lisäksi suurimman osan kuparista (369 tuhatta tonnia) tuotti Norilsk Nickel, joka on myös yksi suurimmista valmistajista maailmassa.

6. Australiassa tuotettiin vuonna 2015 960 tuhatta tonnia kuparia. Siten vihreä manner tuli kuudennelle sijalle sijoituksissamme.

5. Kongon demokraattinen tasavalta, jossa viime vuonna tuotettiin 990 tuhatta tonnia kuparia, on sijoituksemme viidennellä sijalla. Tässä maassa myös vuoden 2014 tuloksiin verrattuna tuotantomäärät laskivat - 40 tuhatta tonnia. Lisäksi Reutersin mukaan Kongon kupariteollisuuden lasku oli ensimmäinen kuuden vuoden aikana. Huomaa, että tässä maassa on osa Afrikan kuparivyöhykettä.

Kaivosyritykset lisäsivät tuotantoa 11,3%

4. Yhdysvalloissa myös kuparintuotanto laski viime vuonna noin 8%. Valtiot sijoittuivat kuitenkin neljännelle sijalle maailmassa ja tuottivat 1,25 miljoonaa tonnia kuparia. Yhdysvaltain geologisen tutkimuksen mukaan lasku johtui pääasiassa alhaisemmista tuotantotasoista Utahissa ja Arizonassa.

3. Peru suljetaan listallamme kolmen parhaan joukossa, jossa viime vuonna tuotettiin 1,6 miljoonaa tonnia kuparia. Vuotuinen tuotantovaje on melko merkittävä - vuonna 2014 Perussa tuotettiin 1,38 miljoonaa tonnia kuparia. Siten maasta on tullut entistä lähempänä tavoitettaan - nousta toiseen sijaan maailmassa tämän metallin tuotannossa. Lisäksi vuoden 2015 lopussa Perun kaivos- ja energiaministeri Guillermo Shinno totesi, että maa voisi saavuttaa tämän tavoitteen jo tänä vuonna.

2. Sillä välin Peru hengittää Kiinan takaosaan, missä kuparintuotanto oli viime vuonna 1,75 miljoonaa tonnia. Samanaikaisesti Kiina on myös johtava kuparinkulutuksessa - Kiinan osuus on noin 40% maailman kulutuksesta.

Pankkien teollisuudelle myöntämien lainojen määrä kasvoi syyskuun loppuun mennessä 2,1% kuukaudessa ja 8,1% vuodessa.

1. Kuparintuotannon johtaja on perinteisesti Chile. Vuonna 2015 maanjäristyksistä, kovista sateista ja iskuista huolimatta tässä maassa tuotettiin 5,7 miljoonaa tonnia kuparia.

Nykyiset suuntaukset tärkeimmillä värimetallimarkkinoilla

kupari on yksi tärkeimmistä materiaaleista, joita käytetään erittäin laajasti nykyajan taloudessa: sähkötekniikassa virtajohtojen, johtojen ja muiden johtimien valmistukseen, vesi- ja kaasutoimitusten putkien valmistukseen, lämmitykseen, ilmastointiin ja jäähdytysyksiköihin. Monissa maissa kupariputket ovat pääasiallisia tuotteita, joita käytetään näihin tarkoituksiin: Ranskassa, Yhdistyneessä kuningaskunnassa ja Australiassa - kaasun toimittamiseen rakennuksiin, Isossa-Britanniassa, Yhdysvalloissa, Ruotsissa ja Hongkongissa - vesihuoltoon, Isossa-Britanniassa ja Ruotsissa - lämmitykseen. Suurimmat kuparimäärät kulutetaan rakentamisessa - 45%. Elektroniikan ja sähkötekniikan kulutus on 23% kokonaismäärästä, ajoneuvojen tuotannossa –12%, kulutustavaroiden ja kodinkoneiden –12%, teollisuuslaitteiden –– 8%.

Tärkeimmät todistetut varannot ja suurimmat kuparintuotantomäärät kuuluvat Chileen. Australia on toisella sijalla ja Peru kolmannella. Tutkittujen varantojen perusteella Venäjällä on kuudes sija Kiinan kanssa (30 miljoonaa tonnia), mutta tuotantomäärien suhteen se on puolet enemmän (taulukko 6.3).

Taulukko 6.3. Johtavat kuparivarastot

|

paikka |

maa |

Tuotanto, tuhat tonnia |

Varannot, miljoonaa tonnia |

|

|

2012 vuosi |

||||

|

Australia |

||||

|

Indonesia |

||||

Lähde: URL: minerals.usgs.gov/minerals/pubs/commodity/copper/mcs-2013-coppe.pdf

Viime vuosina maailman korkeiden hintojen vaikutuksesta yhä köyhemmät malmit, joiden metallipitoisuus on alle 0,2–0,6%, on sisällytetty tuotannon liikevaihtoon. Niiden käytön kannattavuuden lisäämiseksi ovat uudet tekniikat, jotka ovat vähentäneet prosessin kustannuksia ja antaneet mahdolliseksi erottaa korkealaatuisia metalleja malmeista kuparin lisäksi - kulta, hopea, molybdeeni. Niinpä Chilestä tuli kuparimalmin uusien prosessointimenetelmien ansiosta lyhyessä ajassa maailman johtava molybdeenin tuotannossa.

Maailman kuparituotanto vuonna 2012 oli 17 miljoonaa tonnia - 5% enemmän kuin vuonna 2011. Konsentraattituotanto kasvoi 4,2%. Suurin tuotannon kasvu havaittiin Kiinassa - 26%, Kongossa - 21 ja Meksikossa - 18%. Chilessä kasvu oli 3%. Tuotanto laski Perussa (-5%), Australiassa (-4), Indonesiassa (-26%). Puhdistettu kuparituotanto oli tällä ajanjaksolla 20,1 miljoonaa tonnia - 2,5% enemmän kuin vuonna 2011. Korkeat tuotantosuhteet olivat Kiinassa - 11%, Japanissa - 14, Kongossa - 28%. Lasku havaittiin Chilessä - 6%, Yhdysvalloissa - 3, Filippiineillä - 45% (yksittäisen tehtaan tulipalon vuoksi). Kuparin kulutus maailmassa nousi tällä ajanjaksolla 3,0% ja oli 20,5 miljoonaa tonnia. Suurin osa puhdistetun kuparin kulutuksen kasvusta tapahtui Kiinassa (+ 11%), ilman sitä kuparin kulutus maailmassa vähenee 2,2%. Puhdistetun kuparin kulutus Euroopassa laski yleisen laman yhteydessä 6,3%. Suuri rooli kuparin maailmankaupassa on siirtovarastojen määrällä. Ne kasvoivat vuoden 2012 lopussa 16,6% ja olivat 1,405 miljoonaa tonnia.

Viime vuosien kuparihinnoille on ominaista korkea epävakaus. Vuoden 2008 ennätyksellisen korkean tason jälkeen ne “upposivat” alimmalle tasolle, 2 600 dollaria / t. Vuonna 2011 saavutettiin psykologinen virstanpylväs 9 000 dollaria / t, ja sitten laskutrendi osoitettiin. Kesäkuusta 2013 alkaen kuparin hinnat olivat 7 000 dollaria tonnilta, mikä on 2,5 kertaa korkeampi kuin vuoden 2008 tasolla.

Maailman kuparin vienti malmi ja tiivisteet Vuonna 2012 se oli 17 miljoonaa tonnia. Päätoimittaja on Chile - 5,4 miljoonaa tonnia, mikä on 35% maailman viennistä. Kiinan toimitukset olivat 1,6 miljoonaa tonnia, Peru - 1,3 miljoonaa tonnia, Yhdysvaltojen - 1,1 miljoonaa tonnia. Venäjän vienti oli 728 tuhatta tonnia (seitsemäs maailmassa).

Chilen kuparin vienti on kasvanut nopeasti globaalin kysynnän vaikutuksesta. Riittää, kun sanotaan, että 1990-luvun lopulta lähtien. sen määrä kaksinkertaistui. Arvon suhteen kasvu oli vieläkin vaikuttavampi: 7,5 miljardista dollarista (2003) 42,3 miljardiin dollariin (2012). Tuolloin kolmasosa toimituksista putosi Kiinaan (vuonna 2003 - vain 14%).

Kuparirikasteiden tärkeimmät viejät ovat Peru, Indonesia ja Australia; johtavat tuojat ovat Kiina ja Japani.

Chile on myös maailman suurin tuottaja ja viejä hienostunut (katodinen ) kupari. Vuonna 2012 maailman puhdistetun kuparin viennin arvioitiin olevan 20,5 miljoonaa tonnia. Kiina on myös päämarkkinamoottori, joka toi 8,8 miljoonaa tonnia. EU oli toisella sijalla (2,6 miljoonaa tonnia) ja Yhdysvallat kolmannella ( 1,8 miljoonaa tonnia), neljäs - Japani (991 tuhatta tonnia).

Kuparikaupan rakenteessa hienostunut kupari on suurin asema; sen osuus koko teollisuuden viennistä on noin 42%. Kupariryhmässä voidaan havaita myös kauppa. esivalmistettu kupari ja valmiit tuotteet. Kuparilangan vienti vuonna 2012 oli (miljardia dollaria): 20,6, arkki kuparia - 8,8, putkia - 7,1, arkkia - 7,1 (taulukko 6.4). Täällä suurimpia myyjiä ovat: Saksa, Kiina, Korean tasavalta, Taiwan, Italia, Belgia. Tärkein tuoja on jälleen Kiina.

Taulukko 6.4. Kuparin maailmanvienti (suurin asema), miljardia dollaria

Lähde: URL: crademap.org/tradestat/Product_SelProduct_TS.aspx

Kuparin, kuten myös monien muiden mineraalien ja metallien, louhinta, jalostus ja kauppa on keskittynyt useiden globaalien yritysten käsiin. Heistä ensimmäisellä tai toisella sijalla ovat Chilen valtionyhtiö Codelco (10% maailman kuparituotannosta) ja Pohjois-Amerikan Freeport-McMoRanCopper & Gold - FCX (10%), seuraavana Ison-Britannian ja Australian VNR Billiton - 6%, Englanti-Sveitsi Xtrata - 4%, Chilen yksityinen yritys Antofagasta Mineral - 4%. Venäjällä tärkeimmät tuottajat ovat UMMC ja MMC Norilsk Nickel, joilla on yhdessä yli 80% kotimarkkinoista. Norilsk Nickelin osuus maailman tuotannosta on kansainvälisten asiantuntijoiden arvioiden mukaan 2%.

Venäjä, kuten jo todettiin, oli vuonna 2012 kuudennella sijalla kuparin tuotannossa maailmassa. Noin puolet tuotetusta kuparista kulutetaan Venäjällä, loput määrät viedään. Kuparikaapeli tuodaan, sen segmentin osuus on perinteisesti 55-60% kotimarkkinoista.

Muiden kuin rautametallien markkinoilla vuoden 2013 ensimmäisellä neljänneksellä joidenkin metallien kysynnän ja tarjonnan tasapaino heikkeni vuoden 2012 vastaavaan ajanjaksoon verrattuna (taulukko 6.5). Nikkeli-, sinkki- ja kuparivarastot ovat kasvaneet eniten.

Taulukko 6.5. Ei-rautametallien ylijäämä (+) / alijäämä (-), tuhat tonnia

Lähde: Maailman metallitilastovirasto.

Se on yleistymässä nykyajan teollisuudessa. alumiinia. Se on kevyt, vahva ja taipuisa metalli. Ainutlaatuinen yhdistelmä ominaisuuksiaan, mukaan lukien kestävyys, läpäisemättömyys, korkea lämmön- ja sähkönjohtavuus, korroosionkestävyys ja mahdollisuus 100-prosenttiseen prosessointiin, tekevät siitä välttämättömän komponentin monentyyppisille teollisuustuotteille - hehkulampusta suihkukoneeseen. Alumiinin pääsovellus on rakentamisessa, ilmailu-, ilmailu- ja autoteollisuudessa. Alumiinin käyttö kasvaa nopeasti. Viimeisen 30 vuoden aikana tämän metallin pitoisuus amerikkalaisissa autoissa on kasvanut 3 prosentista auton kokonaispainosta vuonna 1977 8,6 prosenttiin (148 kg) vuonna 2009. Tämä on yksi suosituimmista metalleista, ja kulutuksen kasvun kannalta se on jo kauan ollut terästä, nikkeliä, kuparia ja sinkkiä jäljellä on suuri marginaali.

Tärkein raaka-aine alumiinin tuotannossa on alumiinioksidia, joka puolestaan \u200b\u200bon valmistettu malmin raaka-aineista - bauksiitin. Samanaikaisesti yhden tonnin alumiinin tuotantoon tarvitaan vähän alle 2 tonnia alumiinioksidia ja tonnin alumiinioksidin tuottamiseksi noin 2–3 tonnia bauksiittia (riippuen malmin alumiinioksidipitoisuudesta).

Bauksiitit - raaka-aineet, joita esiintyy yleensä trooppisella alueella. Luotettavan bauksiittivarannon arvioidaan olevan 28 miljardia tonnia Yhdysvaltain geologisen tutkimuksen mukaan. Guineassa, Australiassa, Brasiliassa, Jamaikassa, Vietnamissa, Guyanassa ja Surinamessa on rikkaimmat korkealaatuisen bauksiittivarannot. Bauksiitin kokonaistuotanto vuonna 2012 oli 263 miljoonaa tonnia. Suurimmat tuottajat olivat (miljoonaa tonnia): Australia - 73, Kiina - 48, Brasilia - 34, Indonesia - 30, Intia - 20, Guinea - 19, Jamaika 10. Yhdessä Kuten Kansainvälinen alumiinijärjestö toteaa, viimeisen 40 vuoden aikana boksiittilaitosten käyttöönotossa on kuitenkin tapahtunut vakavia muutoksia. Australian osuus nousi 20 prosentista vuonna 1972 32 prosenttiin vuonna 2012, Brasilian osuus oli 15 prosenttia, Kiinan - 14, Indonesian - 11 prosenttia. Näiden neljän maan osuus maailman bauksiitin tuotannosta on nyt 70%. Samaan aikaan viime vuosien johtajat - Jamaika, Guyana ja Suriname - menettivät asemansa. Venäjällä käytetään nefeliinimalmeja, joiden esiintymät sijaitsevat Kuolan niemimaalla ja Kemerovon alueella. Nefeliinin prosessoinnissa saadaan huomattavia määriä sivutuotteita - sooda, potas, lannoitteet ja sementti.

Alumiinin sulattaminen raaka-aineista on lämpö- ja energiaintensiivistä prosessia. Sähkönkulutuksen kustannukset voivat olla 70% lopputuotteen kustannuksista. Tonnin alumiinin tuottamiseksi kuluu 15–16 MWh sähköä. Siksi sähkön ja alumiinin hintakehityksessä on sama vaihteluväli. Kun kriisin aikana alumiinin hinta laskee alle tietyn tason (noin 1 200 dollaria tonnilta), tuottajat eivät voi kattaa sähkön kustannuksia ja kärsiä tappioita. Tällaisina ajanjaksoina jotkut yritykset siirtävät tuotantoa alumiinioksidin louhinnan alueille, maihin, joissa on halpaa työvoimaa ja alhaiset sähkön kustannukset.

Teknisestä näkökulmasta kulutuksessa käytettävä alumiini kilpailee kuparin ja teräksen kanssa. Siksi alhaiset alumiinihinnat ovat vaikuttaneet kuparin korvaamiseen - sähkötekniikassa ja ruostumattomassa teräksessä (jonka suurin osa tuotantokustannuksista on nikkeli) - elintarviketeollisuudessa. Tämä puolestaan \u200b\u200bei antanut alumiinin kysynnän laskea.

Tuotanto maailmassa primaarialumiini Se kehittyy melko dynaamisesti. Vuonna 2006 se oli lähes 34 miljoonaa tonnia ja vuonna 2012 jo 45,2 miljoonaa tonnia (taulukko 6.6).

Taulukko 6.6. Alueellisen alumiinintuotannon dynamiikka, tuhat tonnia

|

alue |

2006 vuosi |

2007 vuosi |

2008 vuosi |

2009 vuosi |

2010 vuosi |

2011 vuosi |

2012 vuosi |

|

pohjoiseen |

|||||||

|

Kokonaistuotanto |

Lähde: URL: ereport.ru/articles/commod/aluminium.htm

Alumiinijohtajien luettelo on myös muuttunut. Tällä hetkellä 35% maailman tuotannosta on Kiinassa, 23% Australiassa, 11% Brasiliassa ja 4% Intiassa. Japani, Venäjä, Jamaika ja Suriname menettivät entisen johtajan asemansa (taulukko 6.7)

Taulukko 6.7. Maat - johtavat alumiinin tuotannossa, tuhat tonnia

lähde : URL: minerals.usgs.gov/minerals/pubs/commodity/aluminium/mcs-2013-alumi.pdf

Vuoden 2013 ensimmäisellä puoliskolla alumiinia oli markkinoilla liikaa, mikä pakotti monet suurimmista yrityksistä rajoittamaan tuotantoaan. Niinpä ilmoitetun vuoden toukokuusta lähtien Alcoa vähensi 460 tuhatta tonnia kapasiteettia ja suunnitteli vähentävänsä Brasiliassa ja Yhdysvalloissa syyskuun loppuun mennessä 164 tuhatta tonnia, mikä yhdessä muodostaa 16 prosenttia sen tuotantokapasiteetista. Vuoden 2013 ensimmäisen vuosipuoliskon raportoinnin mukaan venäläinen RUSAL vähensi alumiinin tuotantoa 100 tuhatta tonnia eli 4,5%. Yrityksen ennusteen mukaan alumiinin tuotanto vähenee vuonna 2013 357 tuhannella tonnilla, mikä on 9% vuoden 2012 tuotantotasoon verrattuna.

Samanaikaisesti joidenkin arvioiden mukaan Kiinassa tuotanto voi nousta vuonna 2013 9%, Pohjois-Amerikassa 3%, Keski- ja Etelä-Amerikassa 9%. Maailmankulutus kasvaa vuonna 2013 7,5%, pääasiassa Kiinan ansiosta, missä kasvu on 11%. Kysyntä Euroopassa jatkuu heikkona.

Kuten useimmilla muilla hyödykemarkkinoilla, ”kiinalainen tekijä” alumiinimarkkinoilla on ratkaiseva. Jos vuosina 2000-2011 alumiinin maailmanlaajuinen kulutus kasvoi keskimäärin 3,4 prosenttia vuodessa, Kiinassa tämä luku oli 17,2 prosenttia, mikä takasi yli 100 prosentin kasvun sekä alumiinin kysynnässä että tarjonnassa. Kiinan osuus maailman alumiinin tuotannosta ja kulutuksesta nousi noin 12 prosentista vuosikymmenen alussa lähes 40 prosenttiin lopussa.

Asiantuntijoiden arvioiden mukaan primaarialumiinin kulutuksen kasvu Kiinassa liittyy tämän metallin käytön lisääntymiseen rakentamisessa ja suunnittelussa sekä aktiivisiin investointeihin infrastruktuuriin. Kulutus kasvaa muissa maissa. Brasiliassa uskotaan kysynnän kasvavan vuoden 2014 maailmanmestaruuskisojen ja vuoden 2016 kesäolympialaisten olosuhteiden rakentamisen yhteydessä. Japanissa alumiinin kulutus kasvaa myös rakentamisen takia: ympäristöä säästävien asuntojen rakentamiseen ja rakennusten jälleenrakentamiseen on hyväksytty ohjelma. maanjäristykselle alttiit alueet. Yleisesti ottaen asiantuntijoiden mukaan vuoteen 2015 mennessä alumiinin kokonaiskulutus nousee 57 722 tuhanteen tonniin, ja kysynnän keskimääräinen kasvuvauhti vuosina 2011–2015. on 6,5%.

Venäjän alumiinin kulutusmarkkinat ovat myös yksi lupaavimmista maailmassa. Kuljetus-, rakennus- ja pakkausteollisuuden korkea kehitysaste sekä laajamittaiset pitkäaikaiset urheiluhankkeet liittovaltion tasolla - talviolympialaiset vuonna 2014 ja maailmancup vuonna 2018 - stimuloivat alumiinin kysynnän kasvua Venäjällä.

Alumiini on toinen (kuparin jälkeen) Lontoon metallipörssissä (LME) noteerattujen metallien kaupassa ja maailman alumiinimarkkinat ovat yksi suurimmista hyödykemarkkinoista maailmassa. Kuluneen vuosikymmenen aikana myös alumiinin hinnat olivat voimakkaasti vaihdellut, mutta toisin kuin kupari, hinnat eivät kuitenkaan kyenneet saavuttamaan kriisiä edeltävää tasoa ja pysyivät suhteellisen alhaisina.

Kansainvälisen alumiini-instituutin (IAI) mukaan alumiinin tuotannossa on kuitenkin tapahtunut laskusuuntaus. Joten tämän metallin keskimääräinen päivittäinen tuotanto maailmassa heinäkuussa 2013 laski 2% edelliseen kuukauteen verrattuna, ja kesäkuun lopun jälkeen se saavutti neljän kuukauden enimmäismäärän - 131,2 tuhatta tonnia. Samanaikaisesti Kiinassa alumiinin päivittäinen keskimääräinen päivätuotanto Heinäkuu laski 3,4% - 59,32 tuhanteen tonniin, kun se edellisen kuukauden 61,43 tuhatta tonnia. Ja Shanghain metallimarkkinoiden mukaan alumiiniharkkojen varastot Kiinan neljässä suurimmassa kaupungissa - Shanghaissa, Wuxissa, Nanhaissa ja Hanzhoussa laskivat noin 740 tuhanteen tonniin ennätyksellisestä 1,234 miljoonan tonnin tasosta maaliskuussa 2013. Suurin alumiinin vientirakenne paino laskee käsittelemättömälle alumiinille - noin 30%, ohutlevyn osuus - 17%, asema "Tanko, profiili, sauva" - 10% (taulukko 6.8).

Taulukko 6.8. Alumiinin maailmanvienti (suurin asema), miljardia dollaria

|

hoitamaton alumiini |

||||||

|

Alumiinilevy, paksuus yli 0,2 mm |

||||||

|

Palkit, profiili, sauva |

||||||

|

Alumiinituotteet |

||||||

|

Alumiiniromu ja jätteet |

||||||

|

Alumiinifolio, paksuus enintään 0,2 mm |

||||||

|

Alumiinirakenteet ja osat |

||||||

|

Keittiötarvikkeet |

||||||

|

alumiini kontit |

||||||

|

johdin |

||||||

Lähde: URL: trademap.org/tradestat/Product_SelProduct_TS.aspx

Alumiiniteollisuus on erittäin kilpailukykyistä ja erittäin keskittynyttä. Yleensä se on keskittynyt kymmenien suurimpien TNC: iden käsiin, joiden osuus maailmanlaajuisista volyymeista on 60–70%. Joten primäärialumiinin tuotannossa osakkeet jakautuvat seuraavasti (%): "Alcoa" - 9, "Aluminium Bahrain" - 2, Unkari "Billiton" - 3, "Chalco" - 6, "China Power Inv." - 2, "Dubai" - 2, Hydro - 4, "Rio Tinto Alcan" - 8, "Xinta" - 2. Jaa OK RUSAL - 9. Samanaikaisesti kiinalaiset yritykset "Chalco", "China Power Inv." ja Xintan osuus alumiinin tuotannosta oli 10%, alumiinioksidin tuotannosta 24%.

RUSAL United Russian Company on yksi maailman suurimmista alumiinintuottajista, ja sen tuotantomäärä oli jopa 4,2 miljoonaa tonnia vuonna 2012. RUSAL United Company (UC RUSAL) käyttää tuotannossaan 55% ulkomaisista lähteistä peräisin olevaa alumiinioksidia, mikä on halvempaa kuin venäläisistä raaka-aineista. Resurssipohjan vahvistamiseksi yritys panostaa voimakkaasti boksiitin ja alumiinioksidin kehittämiseen ulkomailla. Niinpä vuonna 2000 UC RUSAL aloitti raaka-aineiden kehittämisen Guineassa, ja nyt RUSAL omistaa talletuksia, joilla on miljardi tonnia todistettuja varantoja, bauksiitin tuotantokapasiteettia - 5,3 miljoonaa tonnia ja alumiinioksidia - 700 tuhatta tonnia. Vuoden 2005 alusta lähtien yritysostot ovat tapahtuneet. : ALSCONin Nigerian tehdas, joka omistaa Aroaima Mining Comp. Guyanassa, 20%: n osuus maailman suurimmasta alumiinioksidijalostuksesta Queensland Alumina Ltd: stä Australiassa, katoditehtaasta Kiinassa ja Eurallumina-tehtaasta Italiaan.

1990-luvun alkupuolella Venäjän talouden laskusuhdanne ja poliittinen epävakaus antoivat murskauksen Venäjän alumiiniteollisuudelle. Raaka-aineiden saatavuus teollisuudelle on noussut entistä pahemmaksi. Ukrainassa, Kazakstanissa ja Azerbaidžanissa sijaitsevat alumiinioksidin jalostamot päätyivät ulkomaille. ”Shock terapia” osui pääasiassa sotilas-teollisuuskompleksiin ja konepajateollisuuteen, joka kulutti suurimman osan alumiinituotteista. Vuoteen 1994 mennessä alumiinin kulutus laski Venäjällä 2 kiloon asukasta kohti, kun se vuonna 1990 oli 17 kiloa. Alumiiniteollisuuden hallinta alkoi siirtyä länsimaisiin yrityksiin. Joten vuodesta 1991 lähtien sveitsiläinen kauppayhtiö Marc Rich on saavuttanut paikkansa Krasnojarskin alumiinisulatuksessa (KrAZ). Vuonna 1992 Bratskin alumiinitehdas (BrAZ) kuului Rubenin veljesten johtaman British Trans World Groupin (TWG) vaikutusalueeseen. Länsimaiset omistajat eivät olleet kiinnostuneita teollisuuden kehityksestä ja pitivät Venäjän taloutta vain ylimääräisen voiton lähteenä. Joten TWG ryhtyi ottamaan käyttöön järjestelmiä tuontimaksun alumiinioksidin käsittelemiseksi Venäjällä seuraavan valmiin alumiinin viennillä maasta (tietullit). Venäjän hallituksen luvalla alumiinioksidin tuonti ja siitä tuotetun alumiinin vienti toteutettiin tullitta. TWG: n voitto oli 200 dollaria tonnilta metallia, kun taas keskimääräinen voitto lännessä ei ylittänyt 5 dollaria. Tiemaksujen käyttö, vaikka se antoi Venäjän teollisuudelle selviytyä vaikeissa olosuhteissa, ei jättänyt resursseja kehitykseen, koska kaksi kolmasosaa tuloista asettui välittäjien offshore-tileillä. Vuonna 1993 aloitettiin venäläisen alumiiniteollisuuden joukkot yksityistäminen. Alumiiniteollisuuden tuottamat supervoitot ovat tehneet siitä houkuttelevan rikollisille. Valtion valtarakenteiden korruption ja voimattomuuden olosuhteissa 1990-luvun loppuun mennessä. rikollisryhmät hallitsivat noin 45 prosenttia Venäjän taloudesta. Tuon ajan julmuus ei antanut yrittäjille muuta vaihtoehtoa kuin hyväksyä ns. Katto.

Siitä huolimatta, XX luvun alkuun mennessä. Venäjän alumiiniteollisuuden tilanne on vakiintunut. 1. tammikuuta 2000 tehtiin päätös verovapaasta tiemaksujärjestelmästä. Vuonna 2007 Venäjän alumiiniteollisuuden konsolidointi saatiin päätökseen. RUSAL: n, SUAL-ryhmän ja sveitsiläisen Glencore-yhtiön alumiini- ja alumiinioksidivarat yhdistymisen myötä perustettiin United RUSAL -yhtiö.

Lähde: URL: rusal.ru/aluminium/history.aspx.

nikkeli käytetään ruostumattoman teräksen ja kupari-nikkeliseosten, erilaisten päällysteiden, kemikaalien, kolikkonauhan valmistukseen. Sitä käytetään myös rakentamisessa, elektroniikassa, energiassa, kuljetusvälineiden valmistuksessa ja konepajateollisuudessa. Kaikki nikkelipohjaiset tuotteet voidaan jakaa kahteen luokkaan: puhdistettu nikkeli (esimerkiksi katodit), jonka puhtaus on yli 99%, ja kulutuskelpoinen nikkeli (esimerkiksi ferronickel).

Ennustetun nikkelivarannon arvioidaan olevan 130 miljoonaa tonnia, luotettavan 75 miljoonaa tonnia. Suurimmat varannot ovat Australiassa - 20 miljoonaa tonnia. Merkittävät varannot ovat Brasiliassa, Venäjällä ja Kuubassa. Tuotannon kannalta ensimmäinen paikka kuuluu Filippiineille, toinen Indonesialle ja kolmannen Venäjälle. Nikkelin louhinta kasvaa tasaisesti. Yhdysvaltain geologisen tutkimuksen mukaan vuosina 2010 - 2012 se kasvoi 1,8 miljoonasta 2,1 miljoonaan tonniin, ts. 16,6% (välilehti 6.9).

Taulukko 6.9. Nikkelivarannon ja tuotannon johtavat maat, tuhat tonnia

|

paikka |

maa |

Malmin louhinta |

varaukset |

|

|

2011 vuosi |

2012 vuosi |

|||

|

Filippiinit |

||||

|

Indonesia |

||||

|

Australia |

||||

|

Brasilia |

||||

|

Kolumbia |

||||

Venäläiset kuparintuottajat lisäävät tuotantoa ja aloittavat uusien yritysten rakentamisen pulan toivossa

Kuparituotanto (Kuva: Alexander Kondratyuk / RIA Novosti)

Uralin kaivos- ja metallurgiayhtiö Iskander Makhmudov ja Venäjän toinen kuparintuottaja Andrei Kozitsyn odottavat tämän metallin puutetta maailmassa vuonna 2017 ja aikoo lisätä tuotantoa, sen tiedottaja kertoi RBC: lle. "350 tuhatta tonnia plus", sanoi yrityksen varajohtaja Jevgeny Bragin ja lisäsi, että volyymit riippuvat siitä, "miten raaka-aineiden hankintaongelma ratkaistaan". Hänen mukaansa UMMC tuotti vuonna 2016 343 tuhatta tonnia kuparia. Vladimir Potaninin Norilsk Nickel suunnitteli tuottavansa 377-387 tuhatta tonnia kuparia tänä vuonna verrattuna 360 tuhanteen tonniin vuonna 2016, sanotaan yhtiön vuoden 2017 ensimmäisen neljänneksen raportissa. RMK: n edustaja ei paljastanut suunniteltua kuparintuotantoa vuonna 2017.

Samaan aikaan RMK: n pääomistaja Igor Altushkin kertoi yli 65 miljardin ruplan arvosta Chelyabinskin alueelle suunnatun Tominsky Korean viranomaisten rakentamisen virallisessa avajaisissa, että yritys aikoo ohittaa sekä UMMC: n että Norilsk Nickelin, ottaen ensimmäisen sijan kuparintuotannossa Venäjällä yrityksen perustamisen jälkeen. "Nyt olemme [kuparin] kolmannet tuottajat maassa, kun otetaan huomioon Tominsky Korean viranomaisten panos, olemme ensimmäiset Venäjällä", hän sanoi (Interfaxin lainaama). Suunnitelman mukaan Tominsky GOK: n odotetaan saavuttavan koko malminjalostuksen suunnitellun kapasiteettinsa (28 miljoonaa tonnia vuodessa) alkuvuodesta 2022.

Sekä UMMC että RMK odottavat kuparimarkkinoilla olevan pulaa tänä vuonna. Vuoden 2017 ensimmäisellä neljänneksellä alkoi muodostua kuparia sisältävien mineraaliraaka-aineiden pula. Puutteen syynä oli sarja pitkiä lakkoja Chilen ja Perun pelloilla sekä tuotannon keskeytyminen Grasbergin kaivoksessa (jonka omistaa amerikkalainen Freeport-McMoRan), UMMC arvioi. Yhtiö odottaa kuparintuotannon vähenevän maailmassa vuoden 2017 loppuun mennessä, joka todennäköisesti jatkuu vuonna 2018. Jo vuonna 2017 tämän metallin alijäämä maailmassa on UMMC: n odotusten mukaan noin 77 tuhatta tonnia, mikä tukee metallin hintoja. "Nyt hinnat ovat pysyvästi pysyneet hintaluokassa 5,5-6 tuhatta dollaria tonnilta, ja ne pitävät ainakin asemansa vuonna 2017", katsaus kertoo.

RMK ennustaa myös kuparin maailmanpulan seuraavan kolmen vuoden aikana johtuen "rajallisista maailmanlaajuisista kuparivarannoista ja asteittaisesta tuotannon laskusta uusien talletuskehitysinvestointien puuttumisen vuoksi". Nämä tekijät johtavat kysynnän kasvuun ja kuparin hintojen elpymiseen, yritys totesi ensimmäisen vuosineljänneksen raportissa.

Societe Generale -analyytikot puhuvat myös mahdollisesta pulasta: ”Odotamme, että maailman kuparimarkkinat palaavat alijäämään (100 tuhatta tonnia), jonka lähde on tämän metallin kulutuksen kasvu maailmassa (lähinnä kuparin kysynnän kaksinkertaistumisen vuoksi Kiinassa). ja vähentynyt tiivisteiden tarjonta vähentyneen tuotannon takia, mikä johtuu useista tutuista tekijöistä, jotka ovat vaivanneet alaa useiden vuosien ajan. "

Citigroup Inc. -yrityksen analyytikkojen mukaan vuonna 2017 maailmanmarkkinoilla on ensimmäinen vaje kuudessa vuodessa. Tarjonta on kysynnän jälkeen ainakin vuoteen 2020 asti, yhtiön katsauksessa todetaan. "Kasvavan kysynnän ja vähäisten investointien vuoksi uusiin kaivoksiin kuparin hinta ylittää 8 tuhatta dollaria tonnilta kuluvan vuosikymmenen loppuun mennessä ja voi nousta 7 tuhanteen dollariin tonnilta vuonna 2017", Citigroup-katsauksessa todettiin. Yhtiön mukaan kuparivaje vuonna 2017 on noin 68 tuhatta tonnia.

Analyysiyrityksen ACRA yritysluokitusryhmän johtaja Maxim Khudalov pidättää venäläisten kuparintuottajien optimismista. Analyytikon mukaan markkinoiden kysyntä kasvaa riittävän vaatimattomasti vuonna 2017 ja kuparin hinnat eivät todennäköisesti ylitä 6000 dollarin rajaa. ”Kiinalainen tekijä on käytetty loppuun, tuotannon korkea kasvuvauhti on päättynyt ja viimeisen neljän kuukauden aikana havaittu yleinen optimismi , liittyy yleiseen mielialaan hyödykemarkkinoilla, ei perusliikkeeseen kuparimarkkinoiden näkymien parantamiseksi ”, Khudalov sanoi.

Venäjällä Transbaikaliassa valmistellaan suurta kuparihanketta - Bystrinsky GOK Norilsk Nickel ja Highland Fund, joiden kapasiteetti on 65,8 tuhatta tonnia kuparia vuodessa. Roman Abramovichilla (Baimin kaivos 23 miljoonalla tonnilla kuparia) ja Alisher Usmanovilla (Udokanin kuparitalletus, jolla on 1,4 miljardia tonnia kuparimalmia) on myös laajamittaisia \u200b\u200bkuparikaivoshankkeita. Jälkimmäistä pidetään kumppanina RMK-projektissa. Altushkinin mukaan päätöksiä RMK: n osallistumisesta projektiin voidaan odottaa loppukesästä, Interfax kertoi. ”Tällä hetkellä tutkimme hanketta, aiesopimus on allekirjoitettu, nyt tutkimme tätä hanketta, olemme tutustumassa siihen, joten kesän lopulla on jonkinlainen ratkaisu. Mikä osuus sopisi meille? Vähintään 50%, kustannuksista keskustellaan. Asia ratkaistaan \u200b\u200blopullisesti tänä vuonna ”, Altushkin sanoi.

Kupari-alaryhmän metallit ovat merkittäviä alhaisella kemiallisella aktiivisuudellaan, ja tästä syystä niitä esiintyy kemiallisten yhdisteiden muodossa, samoin kuin hätit. Monta vuosisataa sitten kuparia oli löydettävissä vain rikkiyhdisteinä - kalkopyriitinä ja kalkosiinina. Ja kaikki siksi, että kuparilla on korkea kemiallinen affiniteetti rikkiin. Suurin osa primaarimalmeista sisältää kuparia sulfidimuodossa - CuS.

Ajan kuluessa, erityisesti vulkaanisen aktiivisuuden olosuhteissa, kuparisulfideista tuli oksideja suuren määrän hapen vaikutuksesta. Kuparihevyt muodostuivat luonnossa hapettuneen rikkimallin voimakkaan kuumentamisen aikana. Esimerkiksi, jos hapettuneet kuparimineraalit ja rikkipitoiset malmit sijaitsevat paksun kivikerroksen alla, silloin niitä kuumensivat luonnonkatastrofit ja maallinen lämpö. Valtavia kuparimääriä sulatettiin sellaisissa luonnollisissa ”metallurgiakaupoissa”. Pohjois-Amerikasta he löysivät 420 tonnin painoisen hätän. On kuitenkin harvinaista, että natiivin kuparin osuus planeetalla on noin 1%.

Maailman kupariesiintymät

Paljon kuparia, kuten muitakin mineraaleja, löytyy valtamerten pohjasta. Alaosassa on pyöreiden kiviklusterien ryhmiä, joissa on noin 0,5% kuparia. Geologien analyysien mukaan valtameren kuparimalmin varastot ovat 5 miljardia tonnia.

Kuparimineraaleja on lähes 250, mutta vain 20 niistä käytetään teollisuudessa. Tärkeimpiä kuparimalmeja ovat:

- kalkosiini - Cu2S, joka sisältää 79,8% kuparia

- kalkopyriitti - CuFeS 2, jossa on 30% kuparia. Malmin osuus on lähes 50% kaikista kuparin talletuksista.

- borniitti - Cu 5 FeS 4, sisältää 52 - 65% kuparia

- covellin - CuS, sisältää 64% kuparia.

Geneettisillä ja teollisuusgeologisilla parametreilla kupariesiintymät ovat:

- stratiformi, johon sisältyy kuparilista ja hiekkakivet

- pyriittiä. Tähän ryhmään kuuluvat luontainen ja suonikupari.

- hydrotermisiä

- tomaatit, mukaan lukien yleisimmät kuparinikkelityyppiset malmit

- karbonatovymi. Tähän ryhmään kuuluvat rauta-kupari- ja karbonatiittimalmit.

Kuparivarannot maailmassa

Suurin kuparimäärä, noin 65%, esiintyy Amerikassa. Euroopan valtioiden resursseista on 15%, Aasian - 11%, Afrikan - 4,5%.

Suurimmat todistetut kuparivarannot ovat Chile. Lähes 20% maailman varastosta on siellä. Ja Yhdysvalloissa - 12,7%. Näiden maiden lisäksi kuparia on paljon Puolassa, Indonesiassa, Iranissa, Kazakstanissa, Kiinassa, Uzbekistanissa, Filippiineillä sekä Zairessa, Sambiassa, Brasiliassa, Kanadassa, Meksikossa, Panamassa, Perussa ja Australiassa. Kaikissa näissä valtioissa on asiantuntijoiden mukaan noin 10 miljoonaa tonnia.

Kuparimalmin louhinta

Malmin alhaisen kuparipitoisuuden vuoksi sen louhinta liittyy suurten kivimäärien käsittelyyn. Yhden tonnin kuparin sulattamiseksi on tarpeen käsitellä yli 200 tonnia malmia.

Kuparin louhintamenetelmät:

- avoin tapa. Jos malmiesiintymät ovat lähellä maan pintaa, niin niitä kehitetään tällä tavoin, avoimen kaivostoiminnan syvyys on 150-300 m. Menetelmälle on tunnusomaista pienemmät häviöt

- maanalainen tapa. Tällä menetelmällä malmia louhitaan 500 m syvyydestä ja joskus 800-1000 m syvyydestä.

Teknologian kenttäkehitysjärjestelmiä on viisi:

- käyttämällä itseliikkuvia laitteita. Tätä tekniikkaa käytetään laajasti.

- käyttämällä jatkuvia värähtelymekanismeja

- kovettuneen kielekkeen avulla työstetystä tilasta. Tässä tapauksessa takavarikoidaan jatkuvasti vahvojen talletusten varannot vähiten tappiot. Tällaisia \u200b\u200bjärjestelmiä käytettäessä häviöt vähenevät 3-4 kertaa

- malmin louhintamenetelmä vaakakerrosten avulla. Täyttämällä työstetty tila (kaivoksissa maan alla) kovetusyhdisteillä käytetään kumilla tai basaltilla vuorattuja putkia, joiden käyttöikä on 50-100 kertaa pidempi kuin teräksen

- syklinen virtaustekniikka kaivostoiminnan toteuttamiseksi.

Kuparintuotantokeskukset

Kuparinvalmistuskeskukset sijaitsevat Venäjän eri alueilla. Kazakstanilla on rikkaimmat malmiesiintymät. Uralissa on talletuksia. Viimeisimpien tietojen mukaan Venäjä on kuparimalmin louhinnan alalla ensimmäisellä sijalla maailmassa.

Kupariyrityksiä rakennetaan kaivoksien läheisyydessä. Raaka-ainekerroin on määräävä komponentti johtuen konsentraattien alhaisesta pitoisuudesta raaka-aineessa. Uralissa on 11 kuparikompleksia, jotka tuottavat 43% kuparia maassa. Omien raaka-aineiden lisäksi sitä käytetään myös Kazakstanin tuotannossa. On myös jätteidenkäsittelylaitoksia. Esimerkiksi rikkipitoisia kaasuja kuparin louhinnan sivutuotteena käytetään rikkihapon tuottamiseen, josta sitten tehdään lannoitteita.